Il 2022 è stato un anno eccezionale, nell’accezione negativa del termine, poiché estremamente complesso da un punto di vista socio-economico.

Dopo anni che potremmo definire “anomali”, nei quali le banche centrali, per sostenere l’economia, hanno attuato politiche monetarie fortemente espansive che hanno determinato tassi di interesse in territorio negativo per un periodo prolungato di tempo, si sono verificati una serie di fattori, primi fra tutti gli effetti di una pandemia inattesa che ha colpito tutto il mondo e generato una serie di conseguenze sociali ed economiche che le economie mondiali stanno ancora riassorbendo. A questi si sono aggiunti la guerra apertasi nel cuore dell’Europa e la conseguente crisi energetica, con il vertiginoso aumento dei costi dell’energia.

Questa congiuntura ha portato a un brusco aumento dell’inflazione (in Italia, secondo i dati riportati da Istat, nel mese di dicembre 2022 l’indice dei prezzi al consumo si è attestato all’11,6% su base annua) e per contenere la stessa le banche centrali hanno successivamente adottato una politica monetaria che si è tradotta nel progressivo aumento dei tassi di interesse in un arco temporale ridotto.

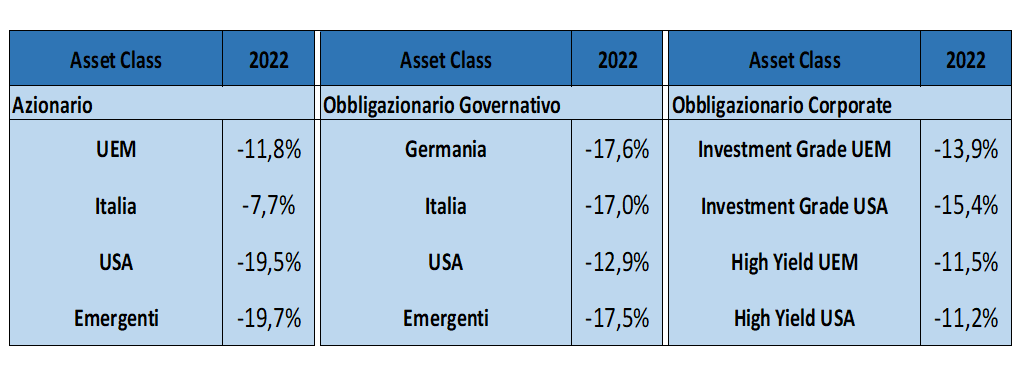

Un concatenarsi di elementi mai osservato prima i cui effetti negativi si sono manifestati interamente e contemporaneamente nel 2022 impattando in maniera negativa sull’andamento dei mercati finanziari globali.

Segni “meno”, dicevamo, che hanno riguardato la totalità delle Asset Class, ovvero i diversi insiemi di strumenti finanziari (azioni, obbligazioni, titoli di Stato, ecc.).

Fonte: dati Bloomberg

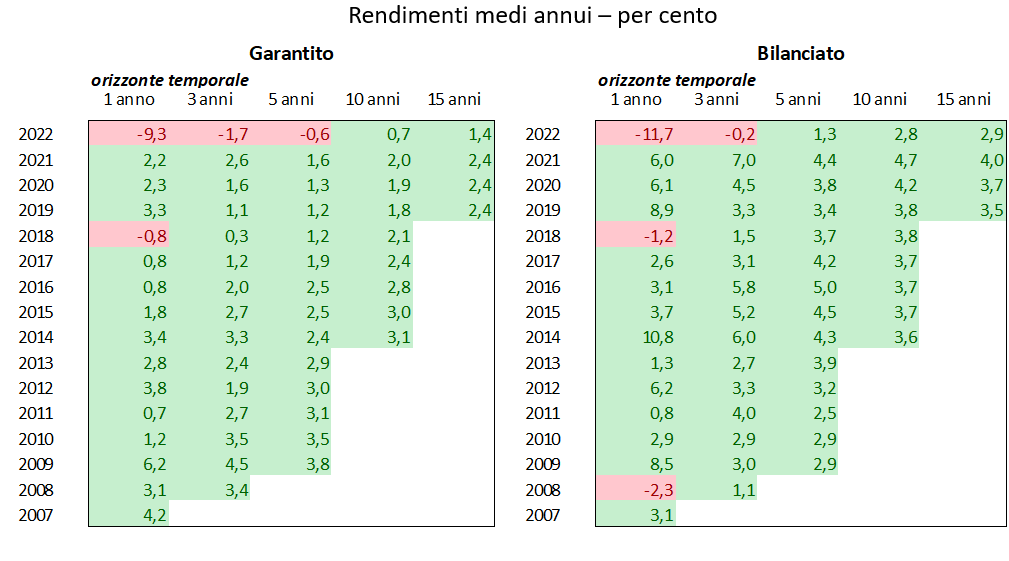

Tutto ciò non poteva non condizionare anche i risultati della gestione finanziaria dei fondi pensione negoziali, tra i quali anche Fondoposte. Osserviamo infatti che, nel 2022, l’andamento dei comparti Garantito e Bilanciato del Fondo - in linea con i risultati conseguiti dall’intero sistema dei fondi pensione negoziali - ha evidenziato una variazione negativa, pari rispettivamente a -9,26% e -11,66%.

Soprattutto in momenti di forte instabilità, tale variazione va contestualizzata considerando che l’orizzonte temporale della previdenza complementare è quello di medio-lungo periodo. Osservando i rendimenti conseguiti sul medio-lungo periodo (a 5, 10 e 15 anni), emerge che le fasi di crisi, nel passato, sono state ampiamente riassorbite nel corso del tempo. Questo grazie anche, come vedremo, a una gestione oculata delle risorse e a un’attenta diversificazione del portafoglio.

I dati presentati nelle tabelle di seguito esposte palesano l’impatto del 2022 sui rendimenti generati dalla gestione finanziaria di Fondoposte, riflettendosi in rendimenti negativi solo sugli orizzonti temporali di breve periodo.

Fonte: dati Fondoposte

Avvertenza: I rendimenti passati non sono necessariamente indicativi di quelli futuri. Nel valutarli prendi a riferimento orizzonti temporali ampi

I rendimenti dei due comparti, nonostante il crollo del 2022, risultano positivi sugli orizzonti temporali più lunghi, a 10 e 15 anni.

La gestione finanziaria di Fondoposte si basa infatti sul versamento dei contributi degli aderenti, destinati ad acquistare quote di strumenti finanziari secondo un piano prestabilito e scadenzato con frequenza trimestrale. Questa caratteristica permette di contenere l’effetto della volatilità dei mercati finanziari sul valore della posizione dell’iscritto, mediando gli acquisti nel corso del tempo.

In tale contesto, il Consiglio di Amministrazione di Fondoposte ha adottato una politica d’investimento che si caratterizza per:

- una coerenza della strategia di investimento finalizzata a realizzare combinazioni di rischio-rendimento in linea con gli obiettivi previdenziali dei propri aderenti.

- una allocazione strategica prudente dei comparti, rivolta prevalentemente ai mercati obbligazionari;

- una elevata diversificazione del portafoglio per tipologia di strumenti finanziari, aree geografiche e settori;

- l’affidamento delle risorse degli aderenti a società di gestione di comprovata esperienza a livello internazionale;

Gli aderenti ad un fondo pensione come Fondoposte possono quindi contare sull’esperienza e la professionalità dei soggetti che vi operano, nonché sull’articolato sistema di controlli interni (organi di amministrazione e controllo e società di revisione interna) ed esterni (società di revisione legale e autorità di Vigilanza).

Ricordiamo, infine, che chi aderisce ad un fondo pensione come Fondoposte può inoltre contare su un ampio ventaglio di ulteriori vantaggi.

L’adesione, oltreché consentire la costruzione di una pensione integrativa rispetto a quella pubblica, permette al lavoratore di:

- godere del contributo del datore di lavoro, pari al 2,3% della retribuzione utile al calcolo del TFR, nel caso in cui versi un contributo volontario in aggiunta al TFR;

- beneficiare di un significativo risparmio fiscale sia durante la fase di accumulo che in quelle di gestione ed erogazione della prestazione. Nel corso della fase di accumulo, infatti, i contributi versati dall'azienda non entrano nel reddito imponibile del lavoratore, mentre al momento della liquidazione della prestazione pensionistica il capitale accumulato godrà di una tassazione agevolata del 15% che, nel tempo, può ridursi anche fino al 9%.

Vogliamo ricordare ancora una volta a tutti gli associati l’importanza di fare scelte ponderate, che tengano conto sia della natura di lungo periodo dell’obiettivo previdenziale che dei benefici derivanti dall’adesione al Fondo, scegliendo il comparto di investimento principalmente sulla base del prevedibile periodo di permanenza nel Fondo e dalla propria personale propensione al rischio. Al riguardo, si fa presente che per gli aderenti prossimi al pensionamento o con una bassa propensione al rischio Fondoposte offre la possibilità di scegliere di investire la propria posizione nel comparto Garantito, che prevede almeno la restituzione dei contributi versati al momento del disinvestimento. Infine, ricordiamo che è possibile mantenere la propria posizione in Fondoposte anche dopo il pensionamento.

"Comunicazione redatta in conformità alle istruzioni di vigilanza in materia di trasparenza rese da Covip con delibera del 22 dicembre 2020"