L’aderente che abbia cessato il rapporto di lavoro per il raggiungimento dei requisiti di accesso al trattamento pensionistico obbligatorio e con almeno cinque anni di iscrizione al fondo, può richiedere l’erogazione della prestazione finale sottoforma di rendita o, in alternativa, scegliere che gli sia erogato in capitale, secondo il valore attuale, fino ad un massimo del 50 per cento del montante finale accumulato, e la restante parte in rendita. La posizione può comunque essere riscattata integralmente in capitale qualora il montante finale accumulato sia inferiore al limite fissato per legge (il limite è calcolato con riferimento all’importo annuale dell’assegno sociale. Clicca qui per consultare la tabella)

Scegliendo la rendita l’aderente riceverà dal Fondo, dalla data di richiesta e per tutta la durata della vita, una somma di denaro che gli consentirà di integrare la pensione obbligatoria.

Il calcolo avviene attraverso il cosiddetto “coefficiente di conversione”, un numero che, moltiplicato per il capitale a disposizione, consente di determinare l’entità della rata.

L’importo della rata dipende quindi sia dalla posizione previdenziale accantonata all’atto della richiesta, costituita dai versamenti fatti in favore dell’aderente e dai rendimenti realizzati e sia dal coefficiente di conversione.

Il coefficiente di conversione, stabilito dalla Compagnia Assicurativa erogatrice della rendita, dipende principalmente da tre elementi:

- il tasso tecnico che rappresenta il rendimento riconosciuto sul capitale investito;

- La probabilità di sopravvivenza dell’aderente : a partire dal capitale disponibile si stabilisce la rendita sulla base della durata attesa della sopravvivenza del beneficiario. Più lunga è l’aspettativa di vita del beneficiario, minore sarà l’importo della rata di rendita da pagare;

- La frequenza della rateazione della rendita che entra nel calcolo del coefficiente di conversione in quanto, maggiore sarà la frequenza di pagamento nel corso dell’anno e minore sarà l’importo della singola rata .

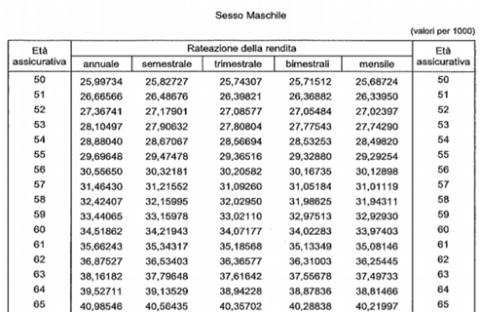

Prendiamo ad esempio un aderente uomo di 62 anni con una posizione lorda accantonata di 35.000 euro.

Per il calcolo della rendita Vitalizia Immediata dovuta si prende a riferimento la tabella dei coefficienti di conversione determinati sulla base dei parametri sopra indicati e rappresentati nel contratto stipulato con la compagnia assicurativa

- Importo rata lorda annua: (35.000 x 36,87527)/1000 = 1.290,63 euro

- Importo rata lorda mensile: [(35.000 x 36,25445)/1000]/12 = 105,74 euro mese pari a 1.268, 90 euro annui

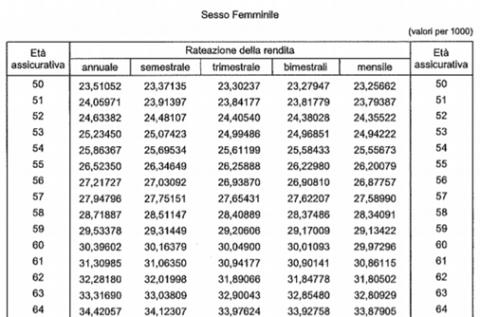

Prendiamo ad esempio un aderente donna di 62 anni con una posizione lorda accantonata di 35.000 euro.

- Importo rata lorda annua: (35.000 x 32,28180)/1000 = 1.129,86 euro

- Importo rata lorda mensile: [(35.000 x 31,80502)/1000]/12 = 92,76 euro mese pari a 1.113, 17 euro annui

La rivalutazione della rendita o rendimento annuo è uguale al tasso medio di rendimento della Gestione separata della Compagnia Assicurativa diminuito di una commissione annua pari a 1,5 punti percentuali (costi di gestione).

Per gestione separata si intende un fondo appositamente creato dall’impresa di assicurazione e gestito separatamente rispetto al complesso delle attività dell’impresa.

La rendita viene corrisposta in rate posticipate secondo la periodicità scelta dall’aderente (mensile, trimestrale, semestrale, annuale) sulla base di quanto previsto dalle convenzioni stipulate con le compagnie assicurative.

Quali sono le tipologie di rendita?

Per l’erogazione della rendita le convenzioni stipulate da FONDOPOSTE permettono, al momento del pensionamento, di scegliere tra le seguenti tipologie di rendita:

- Vitalizia immediata;

- Reversibile;

- Certa per 5-10 anni;

- Controassicurata;

- Rendita LTC.

Per maggiori informazioni, visita la pagina delle rendite nella sezione “gestione finanziaria”.

Rendita Reversibile _ Esempi

L’importo della rendita sarà differente a seconda della tipologia scelta e dell’età o sesso del reversionario se si sceglie la Rendita Reversibile.

Prendiamo a riferimento uomo di 62 anni con posizione lorda accantonata di 35.000 euro che scelga “rendita Reversibile” con beneficiario

Uomo di 60 anni à Rendita Annua Lorda sarà di 1.052 euro

Donna di 60 anni à Rendita Annua Lorda sarà di 986 euro

Prendiamo a riferimento donna di 62 anni con posizione lorda accantonata di 35.000 euro che scelga “rendita Reversibile” con beneficiario

Uomo di 60 anni à Rendita Annua Lorda sarà di 1.000 euro

Donna di 60 anni à Rendita Annua Lorda sarà di 953 euro

Si fa presente infine il regime fiscale delle prestazioni erogate in forma di rendita:

- sul capitale della rendita accumulato dal 1° gennaio 2007 si applica una ritenuta a titolo d’imposta con l’aliquota del 15 per cento, ridotta di 0,3 punti percentuali per ogni anno eccedente il quindicesimo anno di partecipazione alla forma pensionistica complementare, con un limite massimo di riduzione di 6 punti percentuali.

- i rendimenti finanziari della rendita sono assoggettati alla fonte ad imposta sostitutiva del 26%. Viene applicata un’imposta sostitutiva ridotta, pari al 12,50 %, sulla parte di rendimento che deriva dagli attivi della gestione assicurativa costituiti da titoli pubblici ed equiparati così come individuati dalla normativa vigente.

Invitiamo gli aderenti prossimi al pensionamento ad effettuare una simulazione degli importi delle diverse tipologie di rendita disponibili utilizzando il motore di calcolo disponibile al seguente link.